Finalitzada la temporada alta de lloguers turístics, molts propietaris han de preparar la liquidació de l’impost turístic a l’Agència Tributària de Catalunya. Comença en 7 dies, l’1 d’Octubre!!

L’equip de ges4t t’anima a cobrar sempre aquest impost, malgrat les dificultats i maldecaps, i no a pagar-lo de la teva butxaca! Si tens dificultats, maldecaps, no ho estàs cobrant com toca o desconeixes com es fa, estem per ajudar-te amb la nostra plataforma 😊

Què és el IEET o “taxa turística”?

L’IEET (Impost sobre les Estades en Establiments Turístics) és un tribut propi de Catalunya que es s’ha de cobrar a tota persona física o jurídica que s’allotja en un apartament o habitatge d’ús turístic.

Quines tarifes s’apliquen?

La quota base d’aquest impost depèn de la modalitat de l’allotjament i de la ubicació. Per exemple, un HUT a Barcelona ciutat aplica 2,25€/persona i estada, mentre que a la resta de Catalunya aplica 0,90€/persona i estada. Aplicable a tota persona que faci estada, amb un màxim de 7 unitats d’estada (dia o fracció) . Exemple: Per 7 hostes (4 adults, 2 menors de 16 anys i 1 nadó) i 7 nits a Barcelona ciutat, la quantitat a ingressar en concepte d’impost turístic = 63€.

Qui no ha de pagar la taxa turística?

Queden exempts del pagament de l’impost turístic:

- L’estada de persones d’edat igual o inferior a 16 anys.

- L’estada que faci qualsevol persona per motius de salut, i també les de les persones que l’acompanyin.

- L’estada subvencionada per programes socials d’una Administració pública de qualsevol estat membre de la Unió Europea.

- L’estada que es faci per causes de força major.

Qualsevol exempció ha d’estar documentada i demostrada per part de la persona que s’allotjarà.

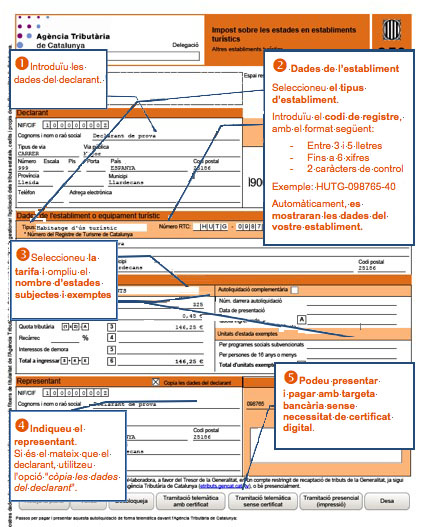

Com és la liquidació d’aquest impost?

L’Agència Tributària de Catalunya és responsable de la seva gestió. Per liquidar aquest impost, qualsevol propietari d’un habitatge d’ús turístic o apartament ha d’utilitzar el model 950. La liquidació és semestral, tal com es defineix.

Hi ha dos terminis de presentació i ingrés de l’autoliquidació:

– De l’1 i al 20 d’abril. Termini per autoliquidar les estades realitzades de l’1 d’octubre de l’any anterior al 31 de març de l’any en curs.

– De l’1 i al 20 d’octubre. Termini per autoliquidar les estades realitzades de l’1 d’abril al 30 de setembre del mateix any.

Enllaços externs

- Agència Tributària de Catalunya, (2019). Declarar Impost sobre les estades en Establiments Turístics. Font: https://atc.gencat.cat/ca/tributs/ieet/tramit-ieet/index.html